山西太原用友【T+】T+业务单据分录如何做

【T+】不懂会计分录?别怕,收好这份T+业务单据分录秘...

组装拆卸单,里面的费用对应什么科目?

固定资产的摊销、处置、清理该对应什么科目?

采购货物,票到货未到,暂估入库该对应什么科目?

每月仓库盘点,盘亏盘盈那部分又该对应什么科目?

更复杂的时候,

还有生产加工,还有受托委托代销,还有……

这份分录秘籍请收藏。

3

4

6

原创文章转载请注明来源于山西太原用友软件销售中心电话13835117648!

2019开年好消息!

《关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)第一条规定:小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。

这意味着什么呢?也就是说:从以前的季度9万、全年36万的优惠,升级到月30万、全年120万的增值税优惠政策,这优惠力度也是没!谁!了!

一般纳税人企业也很羡慕吧!别急,还有好消息!因为2019年4号公告第五条还规定:转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元的一般纳税人,在2019年12月31日前,可选择转登记为小规模纳税人。

只要应税销售额未超过500万元,并符合《增值税暂行条例实施细则》第二十八条规定的是,工业50万元、商业80万元的小规模纳税标准的一般纳税人企业,可以转登记为小规模纳税人,即可享受以上政策优惠啦!

2018年的时候,很多小可爱未能赶上这股春风!去年未能符合应税销售额标准、没来得及做转登记的一般纳税人企业,都可以重新来计算自己的经营周期和应税销售额,在19年12月31日前,好好的管理调控企业账务,是可以考虑转登记为小规模纳税人的哦~ 那么问题来了....

哪些一般纳税人适合转为小规模纳税人?

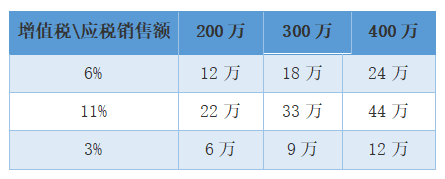

一般纳税人增值税税率和小规模纳税人税率对比(以6%、11%税率举例,不考虑其他因素,):

因此,企业业务取得可抵扣进项发票较少、开具发票业务较少;成本、费用票据、发生额较少的企业;符合小规模纳税人税收优惠条件的一般纳税人,根据企业需求,可以考虑转登记为小规模纳税人哦!

根据国税局2019年4号公告,年应税销售额为200万元,税率为6%的一般纳税人企业,不考虑其他因素,若转登记为差额征收的小规模纳税人,实际上的年应税销售额是80万元,增值税为2.4万元,整体可以优惠9.6万元。

今年发布的小规模纳税人税收政策是不是很优惠呢?快算算您的企业是否适合转登记为小规模纳税人呢?

上一篇

上一篇