【财税】干货 | 汇算清缴补缴企业所得税如何做

【财税】干货 | 汇算清缴补缴了2500元企业所得税,如...

时值五月,2018年度汇缴也临近尾声,已经完成“汇算”申报了还不算结束,别忘了“清缴”这个动作,有人问服宝:今年汇算清缴后,公司需要补缴2500元所得税,会计分录该怎么做?是直接计入“所得税费用”吗?

服宝想说,并没有那么简单,纳税调整差异分为暂时性和永久性,做的分录也有区别。此外,纳税调整科目还容易涉及资产负债表和利润表的勾稽关系对不上,怎么处理呢?下文给你答案。

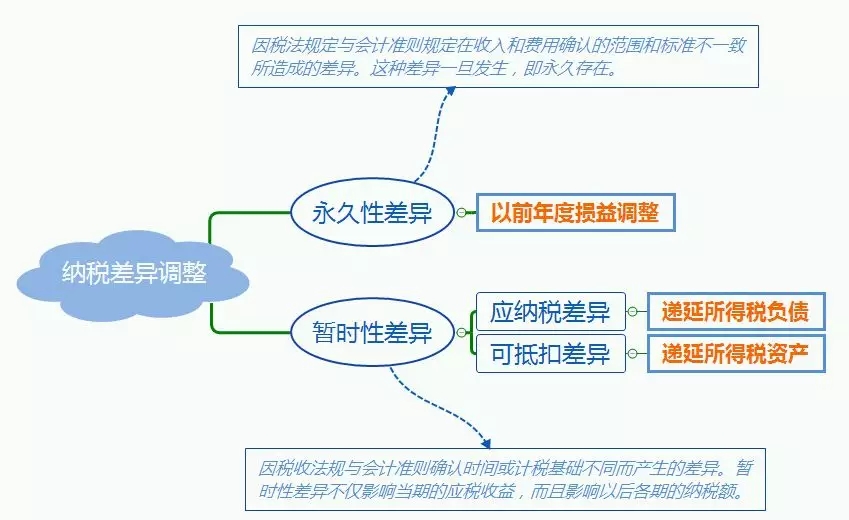

纳税差异调整类别

● 暂时性差异,是指资产或负债的账面价值与计税基础之间的差额。

根据暂时性差异对未来期间应纳税所得额影响的不同,分为应纳税暂时性差异和可抵扣暂时性差异。当资产的账面价值大于其计税基础或负债的账面价值小于其计税基础时,会产生应纳税暂时性差异,需要确认递延所得税负债;反之,则会产生可抵扣暂时性差异,则确认递延所得税资产。

来看两个例子:

例1:A公司2018年2月新购入一生产设备120万,不考虑增值税和残值,按10年折旧,每月折旧费1万元,汇算清缴时按一次性抵扣优惠政策全部扣除。则2018年12月31日,该项固定资产账面价值=原值-折旧=120-10=110万元,计税基础=原值-税收已抵扣金额=120-120=0,该项固定资产的账面价值大于其计税基础,形成应纳税暂时性差异110×25%=27.5万元,需要相应确认递延所得税负债27.5万元,这是在以后年度里需要多缴纳的税费。

2018年12月在计提所得税费用时,应当做以下分录:

借:应交税费-企业所得税 275000

贷:递延所得税负债 275000

(提示:2019年以后每年调增3万元,调完27.5万为止)

借:递延所得税负债 30000

贷:应交税费-企业所得税 30000

例2:2018年A公司发生工资、薪金支出总额1000万元,职工教育经费支出100万元,超出工资薪金8%以上20万元结转2019年继续抵扣。则职工教育经费支出100万元当年已全部结转,会计账面价值为0,税法上当年仅能抵扣80万元,以后年度还能继续抵扣20万元,计税基础为20万元,该业务形成可抵扣暂时性差异20×25%=5万元,需要相应的确认确认可抵扣暂时性差异5万元,这是以后年度可以少缴纳的税款。

2018年12月在计提所得税费用时,应当做以下分录:

借:递延所得税资产 50000

贷:应交税费-企业所得税 50000

若是在季度预扣预缴所得税时,未能考虑到纳税调整事项,则需要通过“以前年度损益调整”科目替换“所得税费用”科目,再将“以前年度损益调整”科目余额结转到“利润分配——未分配利润”科目。

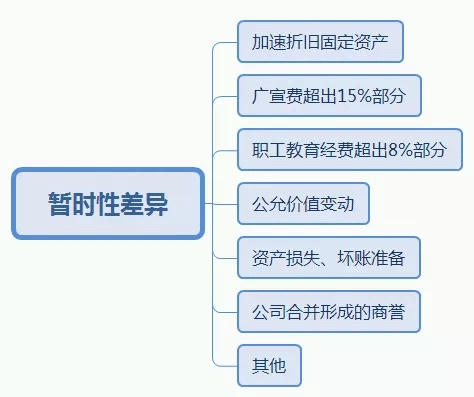

会产生暂时性差异的还包括以下事项哦~

企业所得税的缴纳是企业会计工作中很重要的一部分,请试试畅捷通好会计为您【纳税筹划,自动测算计提税费】。不但能自动测算月末各类税费,包含企业所得税季度预缴金额,还能预测企业所得税和企业整体税费的占比影响,提前调整纳税筹划。

●永久性差异,是指某个期间,由于会计制度和税法在计算收益、费用或损失时适用标准不一样,导致计算的会计利润与应纳税所得额之间的差异。这种差异在发生后,是永远存在的,在以后各期都不会转回。

对“永久性差异”在计算所得税时,应做纳税项目调整,直接增减应纳税所得额。如果在所得税预缴时没有调整,在汇算清缴之后则需要做调整分录。需要通过以前年度损益调整科目,直接调整未分配利润,不能影响次年的损益。

来看个例子:

例:A公司2018年营业收入是200万元,发生业务招待费2万元,不考虑其他因素。在2019年4月份做汇算清缴时,则需要针对业务招待费抵扣金额做调整。则:2×60%=1.2万元,200×5‰=1万元,孰低抵扣。需要调增应纳税所得额2-1=1万元,调增应税税额2500元。

会计分录为:

借:应交税费-应交企业所得税 2500

贷:银行存款 2500

借:以前年度损益调整 2500

贷:应交税费-应交企业所得税 2500

借:利润分配-未分配利润 2500

贷:以前年度损益调整 2500

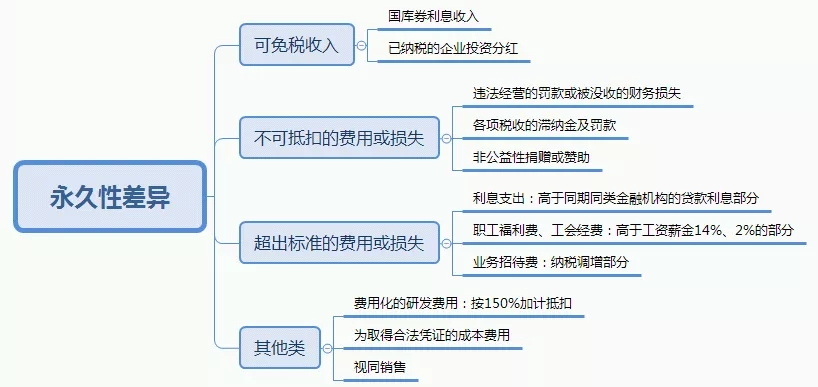

会造成永久性差异的还包括以下各类事项哦~

但是可能有会计问了,我们公司用的是《2013小企业会计准则》,并没有“以前年度损益调整”科目,这可怎么办呢?

根据《2013小企业会计准则》第八十八条规定,小企业对会计政策变更、会计估计变更和会计差错更正应当采用未来适用法进行会计处理,直接计入当期损益。在《小企业会计准则 ——会计科目、主要账务处理和财务报表》附录中也明确了,小企业根据企业所得税法规定补交的所得税,也通过本科目(所得税费用)核算。所以,适用《小企业会计准则》补缴税款时,正确的会计分录是:

借:应交税费 - 企业所得税

贷:银行存款

借:所得税费用

贷:应交税费 - 企业所得税

(退回税款则做相反分录)

可是还有小伙伴担心,这样把2018年度的所得税费用记录到2019年,岂不就违背了会计准则的收入费用配比原则了吗?很多人都说可以自己增加“以前年度损益调整”科目,或者直接结转到“利润分配 - 未分配利润”科目,这样做是否可以呢?

其实,那个是《2007企业会计准则》的规定,而《小企业会计准则》为了简化财务核算,也已经是删除了“递延所得税资产”、“递延所得税负债”以及“以前年度损益调整”等25个一级科目,部分准则设定已经偏向于收付实现制,消除了大部分的税会差异。所以直接记录当期就OK了。

还有很多人反映,使用了“以前年度损益调整”科目后,资产负债表和利润表的勾稽关系就不对了?不知是怎么回事。

大家常用的勾稽关系是:资产负债表“未分配利润”期末数=资产负债表“未分配利润”期初数+利润表“净利润”本年累计数,其实只是一个简化版的公式,当账务出现了“以前年度损益调整”、或“分配股利”等科目时,这个等式就不成立了。

咱先说说“以前年度损益调整”科目,它是对以前年度财务报表中的重大错误的更正。这种错误包括计算错误、会计分录差错以及漏记事项。以前年度损益调整应在留存收益表(或股东权益表)中予以报告,以税后净影响额列示。对于报表期间之前发生的事项,以前年度损益调整将改变留存收益的期初余额。

那么问题来啦,如果严格按照准则所说,改变的是留存收益的期初余额,是不会破坏上述勾稽关系的。但在我们实际工作中,财务做账几乎都已经实现了电算化,当涉及到“以前年度损益调整”时,直接在调整当月做会计分录。这就导致资产负债表“未分配利润”期初数不变,只有期末数改变,而利润表的净利润也是不会变化的,上述公式就不平了。

再看“股利分配”,当涉及分配现金股利业务时,会计分录是:

借:利润分配 - 应付现金股利

贷:应付股利

借:利润分配 - 未分配利润

贷:利润分配 - 应付现金股利

从分录中可以看到,上述业务使得资产负债表的期末未分配利润减少了,但是对利润表的净利润是毫无影响的,因此也会影响上述勾稽关系等式。

如果你发现那个报表勾稽关系对不上,别慌,不一定就是报表错了哦,你还可以使用下面完整版的勾稽关系等式确认一下:

资产负债表“未分配利润”期末数=资产负债表“未分配利润”年初数+利润表“累计净利润”- “提取盈余公积”- “分配股利” +“盈余公积弥补亏损”+(或-)本年度调整以前年度损益从“以前年度损益调整”科目转入“未分配利润”的金额

现在,你清楚怎么做企业所得税的补缴了吗?有其他疑问可以评论留言告诉服宝哦~

原创文章转载请注明来源于山西太原用友软件销售中心电话13835117648!

上一篇

上一篇