山西太原用友软件提醒您:【财税】增值税发票丢失勿慌张,这样处理很简单

发布时间:2020-06-20 09:18 浏览次数:次 作者:山西用友软件

【财税】增值税发票丢失勿慌张,这样处理很简单

曾几何时,发票丢失尤其是增值税专用发票丢失,对财务人来说宛如晴天霹雳!而丢失后需要登报声明,需要开具“已报税证明单”,又让人心力交瘁。随着税局的不断改革,现在丢失发票需要怎么办呢?我们一起来看看。

01 购买方丢失增值税专用发票的发票联或抵扣联

同时丢失“发票联、抵扣联”:可以联系销售方提供发票记账联复印件,注意要在记账联上加盖发票专用章。

丢失“发票联、抵扣联”其中一联:丢失“发票联”,购买方可凭抵扣联复印件作为记账凭证;丢失“抵扣联”,购买方可用发票联复印件作为抵扣凭证。

02 销售方丢失增值税专用发票“记账联”

增值税专用发票记账联丢失怎么处理未做明确规定。一般情况下,可以用发票联或抵扣联等其他联次复印件作为记账凭证。也可以在系统里找到这张发票,在A4纸上再打印一张发票记账。

丢失普通发票“记账联”、普通发票”发票联”也可以这样处理。

各省对于丢失发票如何入账如有特殊规定,以当地主管税务机关执行为准。

那登报声明和已报税证明单怎么办呢?是否还需要呢?一起继续往下看。

不用登报声明遗失

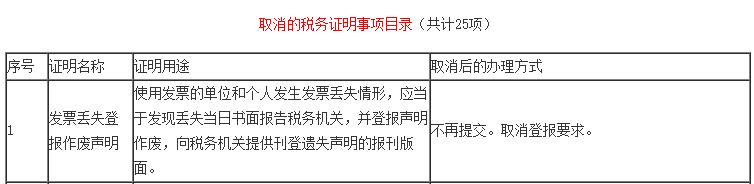

根据《国家税务总局关于公布取消一批税务证明事项以及废止和修改部分规章规范性文件的决定》(国家税务总局令第48号)附件1《取消的税务证明事项目录》第一条,自2019年7月24日起,发票丢失登报作废声明不再提交,取消登报声明。

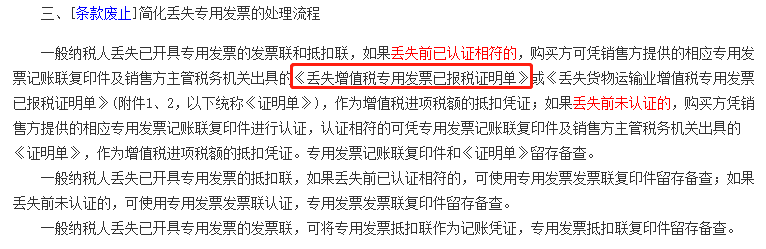

不需要开具“已报税证明单”

取消登报声明的政策让大家欣喜不已,然后 “已报税证明单”又让很多人头痛不已,现在这个问题也一并消除了。根据《国家税务总局关于增值税发票综合服务平台等事项的公告》(国家税务总局公告2020年第1号),本公告自发布之日起施行。《国家税务总局关于简化增值税发票领用和使用程序有关问题的公告》(2014年第19号,国家税务总局公告2018年第31号修改)第三条同时废止。

03 丢失空白发票(含增值税专用发票和普通发票)

首先应当于发现丢失当日书面报告税务机关。然后填报《发票挂失损毁报告表》,持税控设备到主管税务机关或自行办理电子发票退回或作废手续。

登录电子税务局网站,在“我要办税”模块选择“综合信息报告”,选择“特定涉税信息报告”-“发票遗失、毁损报告”进行申报。如下图所示:

04 建立发票管理制度防止发票丢失

首先要建立完善的发票管理制度,让大家有据可依。财务部建立《发票管理台账》,规范发票交接手续、流程及追责机制;设立专门的发票负责人与存放处,所有的发票出入有记录、可追踪;让每一张发票在流转过程中都有具体的负责人。

原创文章转载请注明来源于山西太原用友软件销售中心电话13835117648!

原创文章转载请注明来源于山西太原用友软件销售中心电话13835117648!

上一篇

上一篇