山西太原用友软件提醒您:【财税】财税微课堂答疑:认缴资本、分割肉税收、买一赠一开票等

发布时间:2020-08-29 10:07 浏览次数:次 作者:山西用友软件

财税微课堂第8期《30分钟破解6个增值税开票实操难题》非常火爆,大家提了很多问题,因为时间关系,有些问题在课程中已经答复,有些还没有答复。我们将一些有代表性的问题做了整理,今天主要跟大家分享下认缴资本、分割肉增值税税率、买一赠一开票的问题。有关建筑业、成本费用、税负率等问题,下次继续跟大家分享。

1.猪肉分割的进项销项税率是多少?

根据财税[2012]75号,对从事农产品批发、零售的纳税人销售的部分鲜活肉蛋产品免征增值税。

免征增值税的鲜活肉产品,是指猪、牛、羊、鸡、鸭、鹅及其整块或者分割的鲜肉、冷藏或者冷冻肉,内脏、头、尾、骨、蹄、翅、爪等组织。

2.公司是认缴的,现在变更股东,需要交所得税吗?

股东是否出资与股权转让是两个不同的事情,两者之间没有必然关系。以股权转让收入扣除股权本成的差额交纳个人所得税。转让方按“财产转让所得”计征个人所得税。即:以转让股权的收入额减除原值和合理费用后的余额,适用百分之二十的比例税率,计算缴纳个人所得税。但是,如果转让方以原价转让的,不交个人所得税。同时要缴纳万分之五的印花税,符合优惠政策可以减半征收。

3.注册资本500万,2014年成立,到现在一直没认缴,需要什么时候必须认缴。

注册资本由原来的实缴制变为认缴制,实缴期限在公司章程约定,并没有规定的固定期限。如果到实缴期限不能按时缴纳,可以申请延期。

4.注册资金五千万但没完全入账,实收资金不达五千万属小微企业吗?

小型微利企业需要符合下述标准:

1) 从事国家非限制和禁止行业,

2)年度应纳税所得额不超过300万元、

3)从业人数不超过300人、

4)资产总额不超过5000万元。

注册资本是按照实收资本计入资产总额的,比如注册资本5000万,实缴10万,按10万计入资产总额。

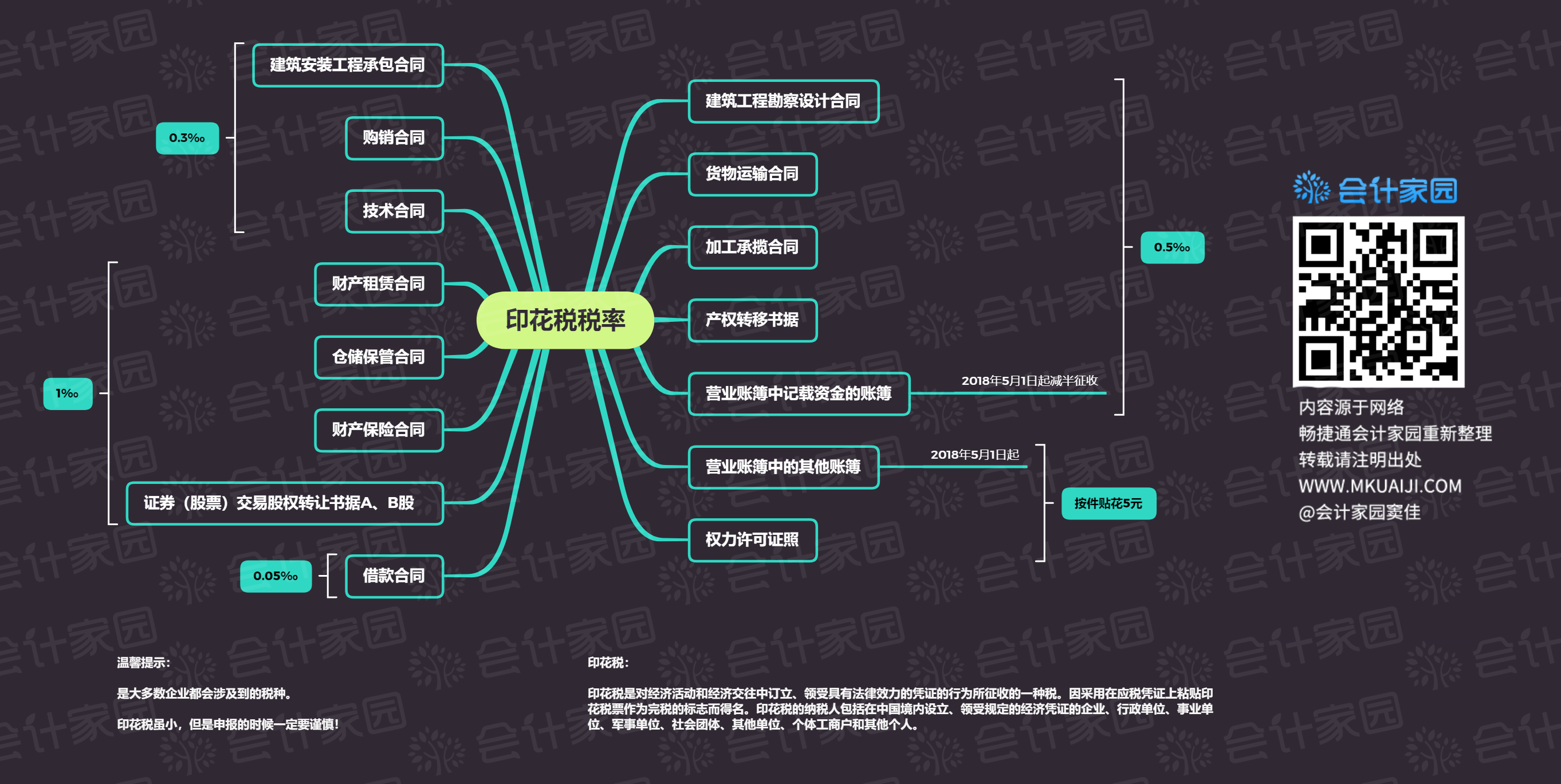

5.印花税没有对应的项目,怎么申报?

印花税对征税范围采取列举法,对列举的凭证征收,没有列举的不征收。征收范围如下

6.有些费用当月实际发生了,但发票要延迟才能取得(有时要几个月才能取得)或对方根本没办法提供发票,请问我怎么做账务处理呢?

对于能够取得发票的业务,可以根据企业的实际情况选择入账方式,比如季度末或年末盈利较高,可以在费用发生时暂估入账,取得发票后再做红冲。

暂估入账:

借:销售费用

贷:银行存款

取得发票后红冲:

借:销售费用 红字负数

贷:银行存款 红字负数

借:销售费用 蓝字正数

应交税费-应交增值税(进项税额) 蓝字正数

贷:银行存款 蓝字正数

如果不需要当月确认费用,可以先挂往来

借:预付账款

贷:应付账款

收到时再冲销:

借:管理费用

贷:预付账款

没有发票的费用,可以在发生时正常入账,但汇算清缴时需要调增,补缴企业所得税。

7.买一送一的发票怎么开呢

有两种开票形式:

一、将总的销售额按商品与赠品的公允价值进行分摊,商品和赠品按分摊后的金额开具发票

如商品100,赠品50,销售金额共100,那么开票时,商品的金额66.67,赠品的金额是33.33

二、将商品与赠品按市价开票,同时根据赠品的市价列示折扣额。

一定在同一张发票上的“金额”栏分别注明,可按折扣后的销售额征收增值税;未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的,折扣额不得从销售额中减除。

原创文章转载请注明来源于山西太原用友软件销售中心电话13835117648!

原创文章转载请注明来源于山西太原用友软件销售中心电话13835117648!

上一篇

上一篇