山西太原用友软件提醒您:好生意单据的单价公式设置及应用

发布时间:2021-05-17 09:07 浏览次数:次 作者:山西用友软件

目前我们好生意标准版销货单可以使用单价公式引用;

【单价公式仅支持表体数值型自定义项和商品档案的数值型信息】

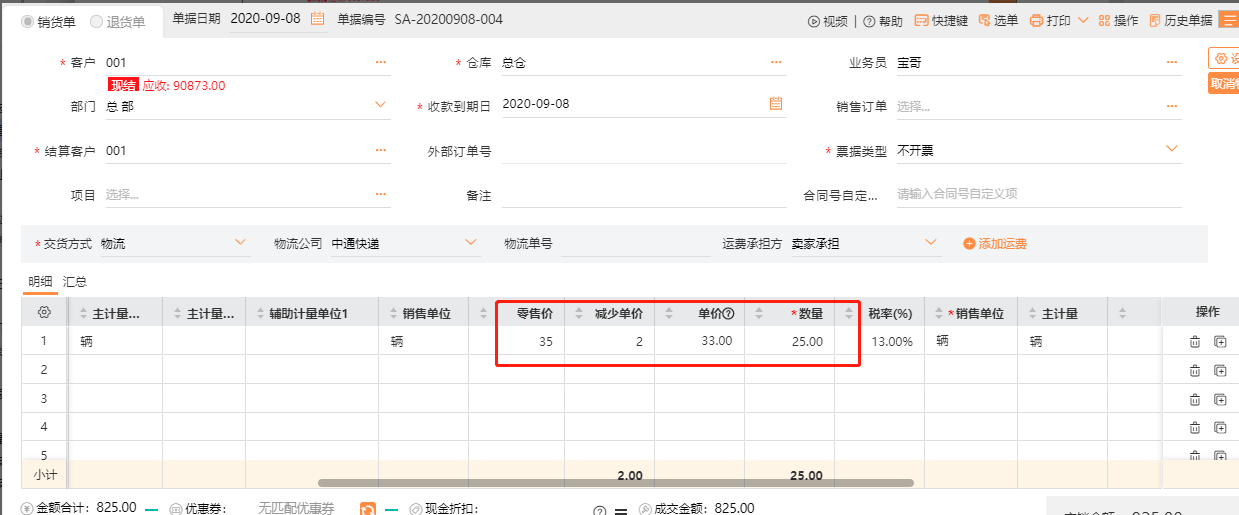

天天玩具批发商城主营玩具批发零售业务,一辆玩具小汽车的零售价是35,如果需要批发的话,每满10辆减一元钱单价,如10辆以下还是35每辆,11-20辆每辆为34元,21-30每辆为33元,以此类推,且最低不得低于30元每辆。

1、点击【系统管理】-【单据模板设置】找到【销售管理】下的【销货单】;

点击【管理自定义字段】,在明细区域新建一个数值型自定义项名称为【减少单价】:

△自定义项保存后,“显示名称、类型、整数位数、小数位数”等设置不能修改;需要核对设置后在保存;

△已增加的自定义项修改,可先“停用”后,另外新增一个正确自定义项。

2、刷新网页后回到【单据模板设置】中找到明细区域的【单价】字段;

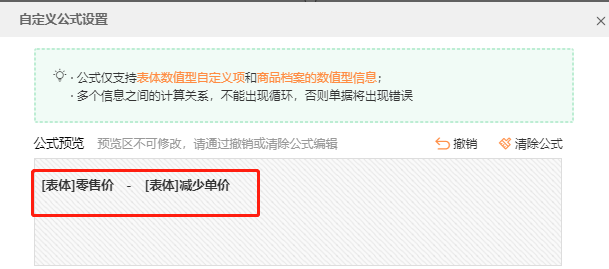

点击后面的【公式设置】,设置公式为[表体]零售价-[表体]减少单价:

△需要在基础信息-商品;或者【商品价格设置】中,维护商品“零售价”

3、单据中根据客户数量录入减少单价,软件自动算出最终单价是多少。

扩展:

1、为什么公式计算错误或者不生效?

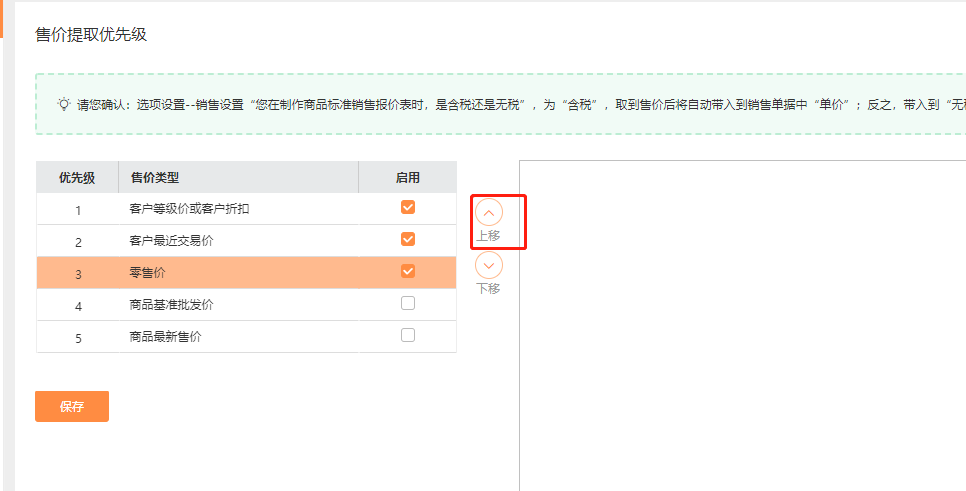

系统优先根据价格提取带出单价,点击【营销推广】-【售价提取设置】,将需要读取的【售价类型】上移到第一位;

2、当有个公式中的数值发生变化时可触动公式计算,算出想要的数据。

如:【零售价-减少单价】的公式中,【零售价】是系统带出;

但是【减少单价】一定是手动填写的,数值会有变化;

若这2个数值,任一为空,可能导致单据“单价”无法计算出来。

3、点击【系统管理】-【选项设置】-【销售设置】,计算公式选择【实时生效】。

重磅!新立法一个税!税率:7%、5%、1%!9月1日起施行!

2021年9月1日起施行

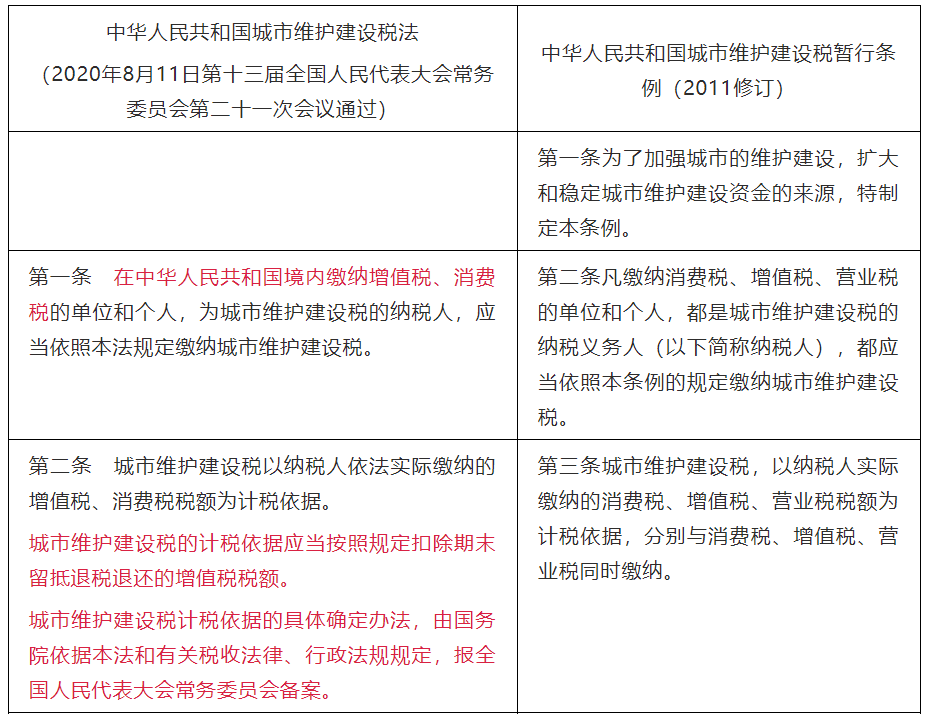

城市维护建设税法VS城市维护建设税暂行条例

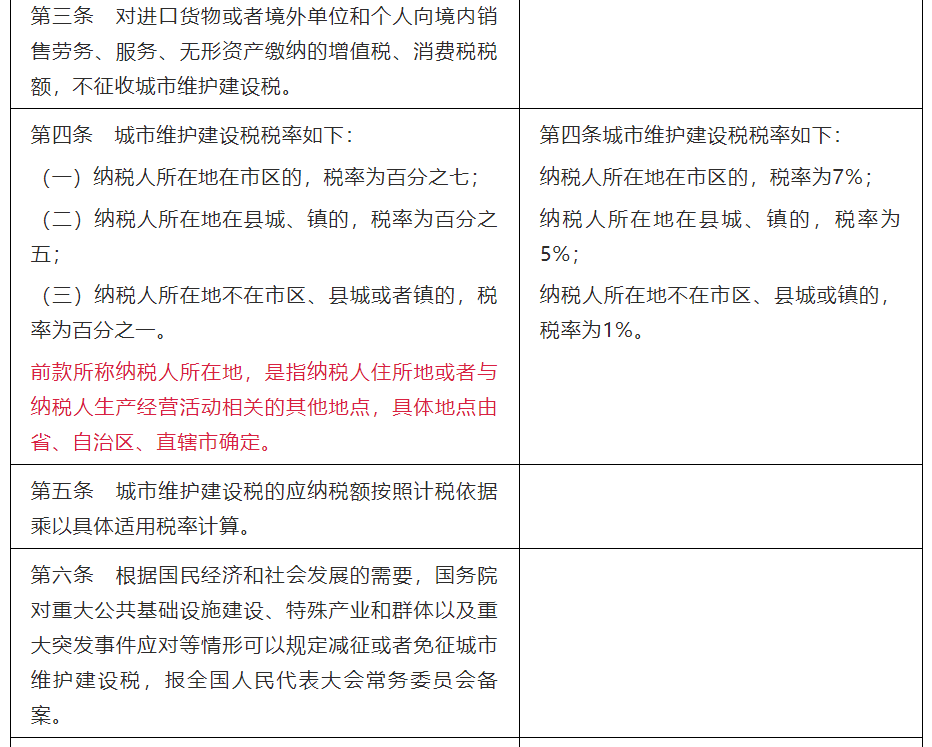

注:纳税人所在地,是指纳税人住所地或者与纳税人生产经营活动相关的其他地点,具体由省、自治区、直辖市确定。

(2020年8月11日第十三届全国人民代表大会常务委员会第二十一次会议通过)

第一条 在中华人民共和国境内缴纳增值税、消费税的单位和个人,为城市维护建设税的纳税人,应当依照本法规定缴纳城市维护建设税。

第二条 城市维护建设税以纳税人依法实际缴纳的增值税、消费税税额为计税依据。

城市维护建设税的计税依据应当按照规定扣除期末留抵退税退还的增值税税额。

城市维护建设税计税依据的具体确定办法,由国务院依据本法和有关税收法律、行政法规规定,报全国人民代表大会常务委员会备案。

第三条 对进口货物或者境外单位和个人向境内销售劳务、服务、无形资产缴纳的增值税、消费税税额,不征收城市维护建设税。

(三)纳税人所在地不在市区、县城或者镇的,税率为百分之一。

前款所称纳税人所在地,是指纳税人住所地或者与纳税人生产经营活动相关的其他地点,具体地点由省、自治区、直辖市确定。

第五条 城市维护建设税的应纳税额按照计税依据乘以具体适用税率计算。

第六条 根据国民经济和社会发展的需要,国务院对重大公共基础设施建设、特殊产业和群体以及重大突发事件应对等情形可以规定减征或者免征城市维护建设税,报全国人民代表大会常务委员会备案。

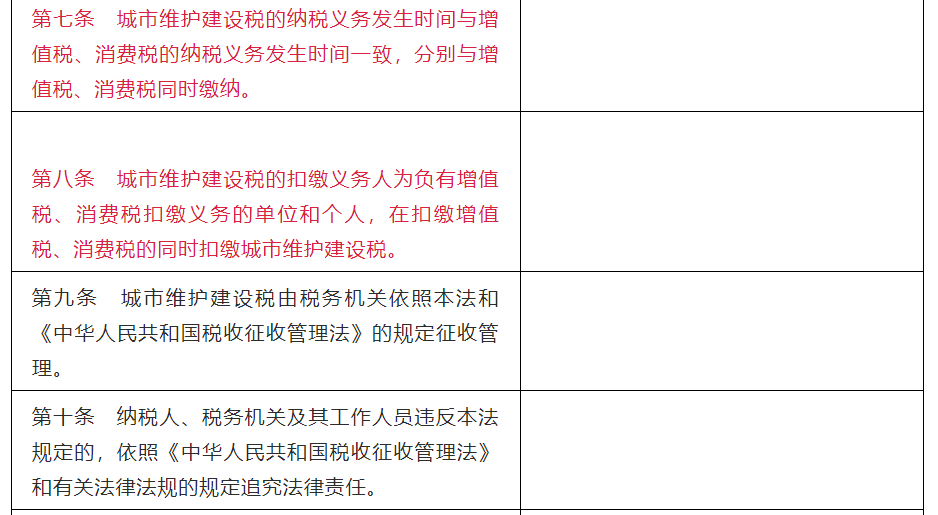

第七条 城市维护建设税的纳税义务发生时间与增值税、消费税的纳税义务发生时间一致,分别与增值税、消费税同时缴纳。

第八条 城市维护建设税的扣缴义务人为负有增值税、消费税扣缴义务的单位和个人,在扣缴增值税、消费税的同时扣缴城市维护建设税。

第九条 城市维护建设税由税务机关依照本法和《中华人民共和国税收征收管理法》的规定征收管理。

第十条 纳税人、税务机关及其工作人员违反本法规定的,依照《中华人民共和国税收征收管理法》和有关法律法规的规定追究法律责任。

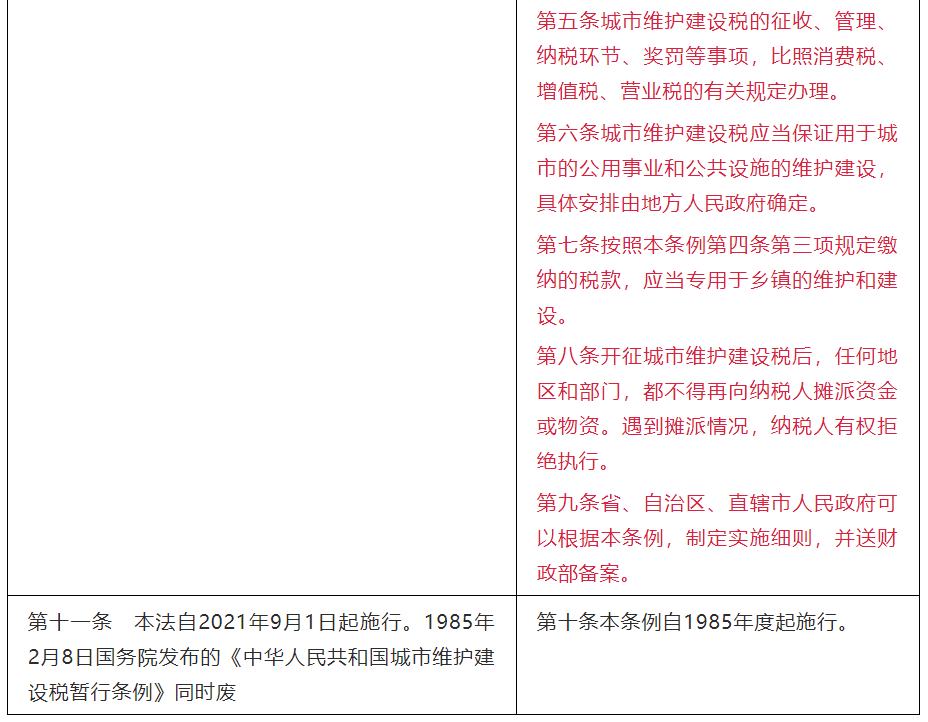

第十一条 本法自2021年9月1日起施行。1985年2月8日国务院发布的《中华人民共和国城市维护建设税暂行条例》同时废止。

上一篇

上一篇