山西太原用友软件提醒您:长期待摊费用如何确认摊销年限与会计入账?

发布时间:2021-06-09 11:05 浏览次数:次 作者:山西用友软件

长期待摊费用如何确认摊销年限与会计入账

说到长期待摊费用,我们一定要先从他的定义展开说,什么是“长期待摊费用”,指企业已经发生但应由本期和以后各期负担的分摊期限在1年以上的各项费用,简单举个例子,公司租办公室,一次性付清两年的房租,这个时候我们就需要用到长期待摊费用这个科目了,因为房租不是只住某个月,而是我们要在这里办公2年,2年内不会有变动,所以需要每个月进行房租摊销,这里我们的会计小伙伴做账的时候,需要用到的就是“长期待摊费用”这个科目了。接下来我们看看关于长期待摊的会计分录。

1.当业务发生时:

说到长期待摊费用,肯定有小伙伴要提出质疑的声音了,小编你太落后了,待摊费用已经取消了。

您说的没错,新会计准则确实取消了“待摊费用”科目,发生的待摊费用可以直接计入当期的费用中。但是取消的是“待摊费用”而非“长期待摊费用”哦。那么今天我们详细谈谈“长期待摊费用”这个科目。

什么是长期待摊费用?

说到长期待摊费用,我们一定要先从他的定义展开说,什么是“长期待摊费用”,指企业已经发生但应由本期和以后各期负担的分摊期限在1年以上的各项费用,简单举个例子,公司租办公室,一次性付清两年的房租,这个时候我们就需要用到长期待摊费用这个科目了,因为房租不是只住某个月,而是我们要在这里办公2年,2年内不会有变动,所以需要每个月进行房租摊销,这里我们的会计小伙伴做账的时候,需要用到的就是“长期待摊费用”这个科目了。接下来我们看看关于长期待摊的会计分录。

长期待摊的会计分录是什么?

1.当业务发生时:

借:长期待摊费用

应交税费——应交增值税(进项税额)

贷:银行存款/原材料等

2.当需要摊销时:

借:管理费用/销售费用等

贷:长期待摊费用

长期待摊费用摊销年限,如何确定?

在这里我们要特别注意新会计准则与税法关于长期待摊费用的期限要求有很大的区别,主要体现在,新会计准则针对企业已经支付,摊销期限在1年以上的各项费用,对固定资产的改建支出及大修理支出作为固定资产后续支出,对固定资产有关的更新改造等后续支出,符合固定资产确认条件的,应计入固定资产成本,并将被替换部分账面价值扣除;与固定资产有关的修理费用等后续支出,不符合固定资产确认条件的,应计入当期损益,一般企业会预提固定资产改良及修理费用。

而税法则在这里做了不同要求,税法的长期待摊费用包括固定资产的改建支出、大修理支出及其他支出。

固定资产的改建支出,是指改变房屋或者建筑物结构、延长使用年限等发生的支出,按照固定资产预计尚可使用年限分期摊销;租入固定资产的改建支出,按照合同约定的剩余租赁期限分期摊销。改建的固定资产延长使用年限的,除按照以上规定外,应当适当延长折旧年限。

对固定资产的大修理支出,是指符合修理支出达到取得固定资产时的计税基础50%以上且修理后固定资产的使用年限延长2年以上的支出,按照固定资产尚可使用年限分期摊销。

其他应当作为长期待摊费用的支出,自支出发生月份的次月起,分期摊销,摊销年限不得低于3年。

我们在日常记账时,要作区分,如果是涉及修理固定资产的,根据维修后预计可使用年限为2年以上,摊销年限则不低于3年,改建的固定资产,则根据改建后可使用年限进行分摊。

看到这里很多小伙伴说,小编你又开始套路我了,这又是新会计准则又是税法的,我这实在是记不住啊。

别着急!好会计财务软件帮助你,省去每月要记住摊销的烦恼,只需一键,摊销凭证直接生成。

当收到需要长期待摊费用的发票时,进行相关的账务处理:

长期待摊费用,当月入账当月摊销:

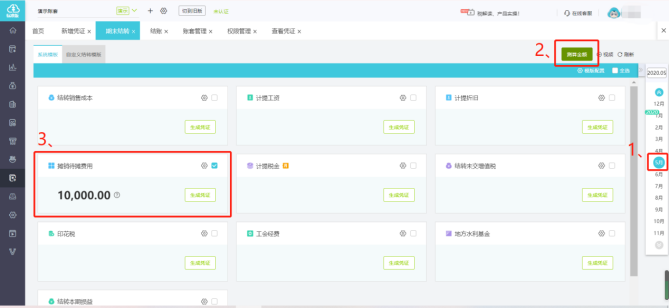

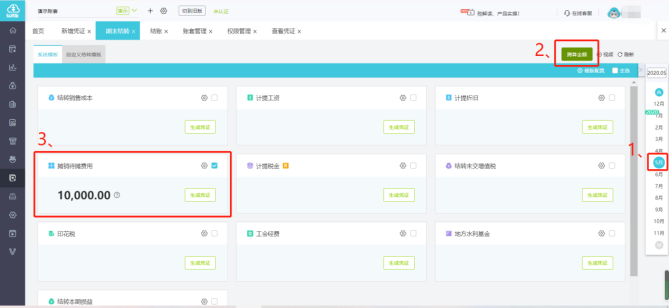

首月操作完成后,次月无需手工操作,只要点击【结账】—【期末结转】,点击【测算金额】-点击【生成凭证】,可查看生成的摊销凭证。

每月只需点击测算金额,可自动生成凭证,无需再手工记录或表格记录摊销月份,金额;系统可自动测算,如长期待摊费用科目归0后,系统不会在生成凭证,老板再也不用担心超额摊销的问题啦!!

原创文章转载请注明来源于山西太原用友软件销售中心电话13835117648!

原创文章转载请注明来源于山西太原用友软件销售中心电话13835117648!

上一篇

上一篇