加价换购在太原用友T3中如何做账?

发布时间:2018-10-11 08:58 浏览次数:次 作者:山西用友软件

加价换购在用友T3中如何做账?

其实这个促销活动可以理解为买冰箱送电饭锅,就是组合销售。根据国家税务总局《关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)中第三条规定:“企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。”即将销售金额分解成商品销售的收入和赠送的商品销售的收入两部分,各自对应相应的成本。

“市场部的人说加价换购的促销效果好,想做一次这样的活动”李会计一脸忧愁的对服宝说。

“有什么问题么?”服宝一脸关切赶紧询问

“咱们公司的冰箱卖9280,电饭锅卖348。准备十一搞活动,买冰箱加50元换购一个电饭锅。”

“活动挺好的,但是电饭锅怎么做账呢?按视同销售么”李会计无奈的拿着笔画圈圈。

“别急别急,这个我知道”服宝赶紧从自己的[财税知识]库里搜索内容。

其实这个促销活动可以理解为买冰箱送电饭锅,就是组合销售。根据国家税务总局《关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)中第三条规定:“企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。”即将销售金额分解成商品销售的收入和赠送的商品销售的收入两部分,各自对应相应的成本。

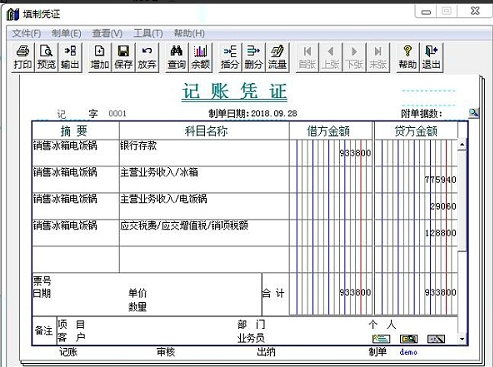

上面李会计说的促销活动,冰箱与电饭锅应该按公允价值确认各自的销售收入,冰箱的不含税价为8000元,电饭锅的不含税价为300元,

冰箱的比例:8000/(8000+300)=96.39%

电饭锅比列:300/(8000+300)=3.61%

冰箱应该确认的收入:(8000+50)*96.39%=7759.40

电饭锅应确认的收入:(8000+50)*3.61%=290.60

上一篇

上一篇