抗癌药降低增值税后,选择简易计税的利弊分析

发布时间:2018-11-08 09:07 浏览次数:次 作者:山西用友软件

抗癌药降低增值税后,选择简易计税的利弊分析

2018年4月27日,财政部、海关总署、税务总局、国家药品监督管理局联合发了财税〔2018〕47号文(点击查看原文),文中的第一条:

自2018年5月1日起,增值税一般纳税人生产销售和批发、零售抗癌药品,可选择按照简易办法依照3%征收率计算缴纳增值税。

我们从两个角度分析:1、消费者(个人);2、企业(法人)

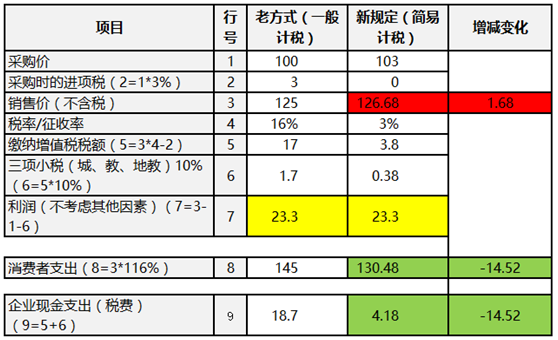

例:以进口价格是100元/瓶的A抗癌药品为例,关税税率0%,一般纳税人进口环节的增值税适用税率为3%,我们不考虑其他成本项目,那么,该药品的成本就是100元,增值税进项税3元,该企业以125元的价格出售。

要向消费者收取多少钱呢?按新规定消费者享受多少优惠呢?

其实,我们可以看到国家在财税〔2018〕47号文中,对增值税可以选择按简易计税的方式计算缴纳增值税,初衷还是想给广大人民群众带来利好的,下面我们先从消费者的角度看一看依照例题编写的下表:

注:三项小税的税率组成为:城5%+教3%+地教2%

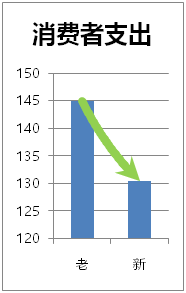

表格中的采购价,两种计税方式金额不一致,是由于采用简易计税方式时,企业的进项税额3元无法抵扣,增加了采购成本,所以,企业为了保证利润总额不变,相对于一般计税方式的销售单价125元(不含税),上调了1.68元,但是对消费者来说,虽然销售价格上调,但是支付的总额由145元降低到130.48元,可以少支付近15元!极大利好!

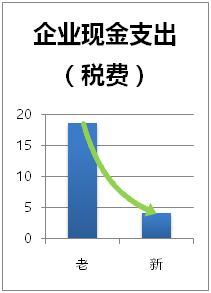

从企业的角度来看,虽然自消费者手里取得的现金流入少了,但是同样使自身的现金流所承受的支付压力降低了,通过上表最下一行,我们不难看出企业需要支付的现金(税费)同样也降低了近15元!

利处可不是仅此而已哟!继续。。。

有利的方面:销售额不受影响!利润额不受影响!由于销售单价(含税)降低,提高了市场竞争力!够了吧!

啊?不够!继续看!

我们根据《公告》得知,按简易计税方式的话,税负是3.3%;

沿用上例,通过计算增值税税负(增值税及附加税额/收入额*100%=18.7/125*100%=14.96%)得知,该企业的增值税税负高达14.96%!!

结论:简易计税方式3.3%比一般计税方式14.96%所负担的税负要低!

此处的税负计算,是针对文中的例题而言的,您在测算时,一定要考虑的更全面一些!有可能通过测算,简易计税方式,并不适合您单位!谨慎行事!

有利必有弊,弊的方面,正好与有利的一面相反,如果继续按一般计税方式,会承担更高的税负、承担现金流支付的压力、市场竞争力下降。。。这次够了吧?

接下来,改吗?改吗?

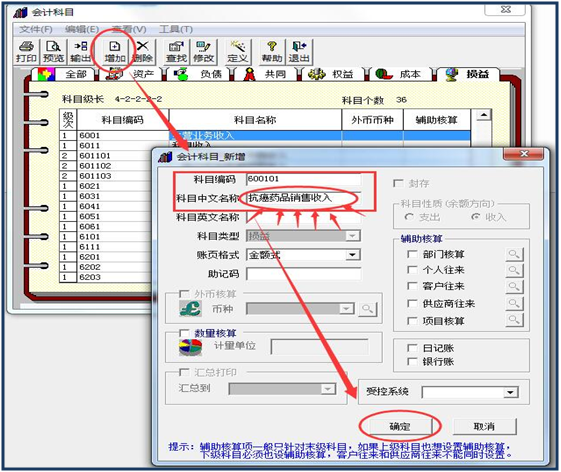

服宝已经给您准备好接下来的操作手册啦,以T3软件为例!

您需要重新对科目体系进行调整。而这个操作,看了下面的描述,几分钟就可以轻松搞定了哦!

需要注意:选择这样的方式,36个月不能变哦!所以,再次强调!一定要做好税负的测算工作!

在软件中要做的操作:

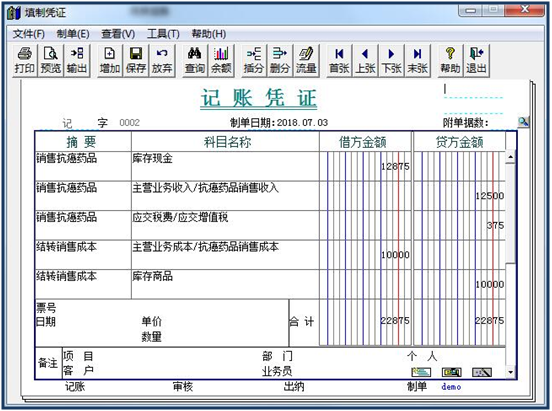

首先,应单独核算抗癌药品的销售额,新增一个明细科目即可,收入、成本都要新增哦!

然后,在账务处理的时候,这样做分录即可:

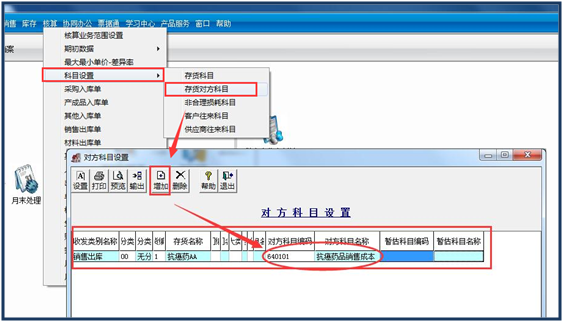

如果您使用了购销存模块的话,需要多一步设置:设置(或修改)单据生成凭证时的科目:

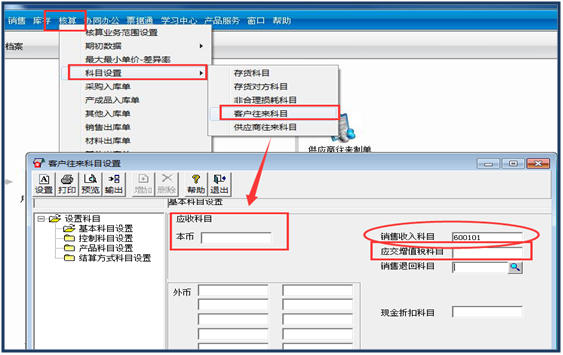

客户往来科目设置与存货对方科目操作类似

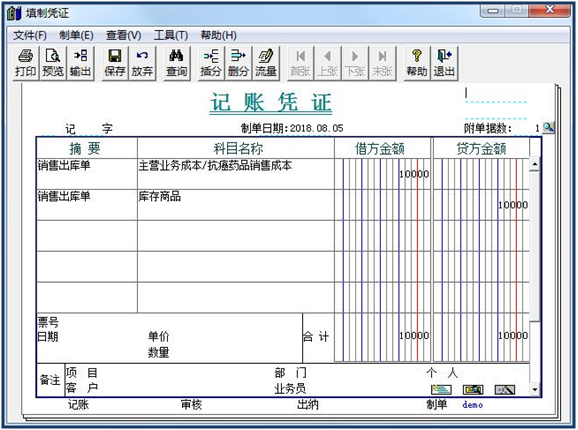

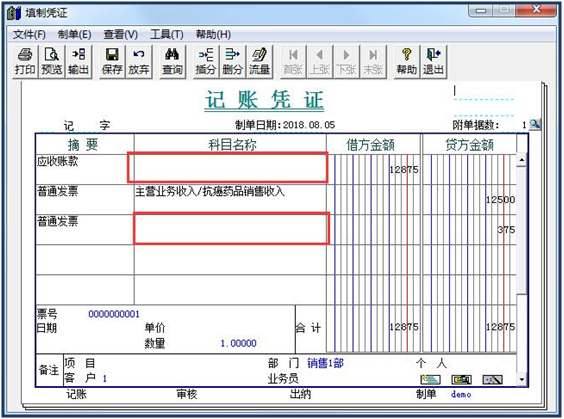

注意哦!上图中的长方形框框,一定要给定科目哦!否则,就会像下面这张凭证一样,没有科目喽(此状态可以手工输入)!

设置好以后,就无需手工填制凭证了,点击【购销单据制单】、【客户往来制单】按钮,自动生成凭证!

由于您的操作,销售额不受影响,而公司的利润额可能会因销量的增加而增加,不占用公司大量现金(不需缴纳销项税)的前提下,提高了市场竞争力!而且间接的降低了癌症患者的药费负担,向消费者提供更多用药选择,提高国内医疗水平,增进人民健康福祉,您功德无量!

原创文章转载请注明来源于太原用友软件销售中心电话13835117249

原创文章转载请注明来源于太原用友软件销售中心电话13835117249

上一篇

上一篇