山西太原用友软件提醒您:【财税】快讯!最新增加2类通行费发票,重大利好快来拿!

【财税】快讯!最新增加2类通行费发票,重大利好快来拿!

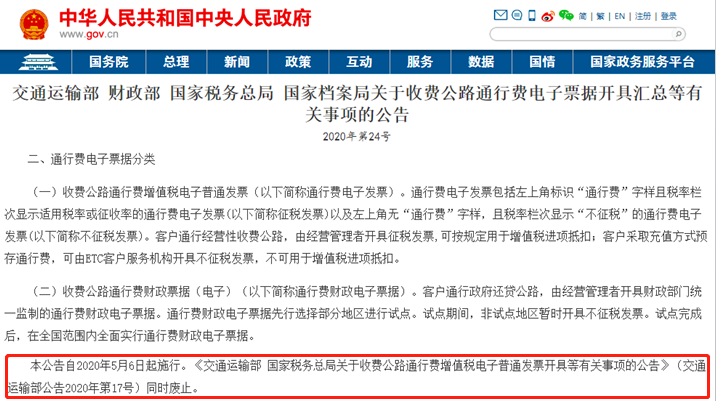

再看最新发布的文件:

根据最新文件,有两大亮点值得期待:

1、收费公路通行费财政票据(电子)

哪种情况下会用到这种票据?当客户通行政府还贷公路时,经营管理者会给客户开具这类财政电子票据。

当然,它不是发票,只是一种财政电子票据,可以入账作为单位会计核算的原始凭证,但是不得计算抵扣进项税。如图所示:

此类通行费财政电子票据是本次政策新增的类型,也仅在部分地区进行试点,对于试点外的地区仍然开具“不征税”电子发票。试点完成后,在全国范围内全面实行通行费财政电子票据。如下图:

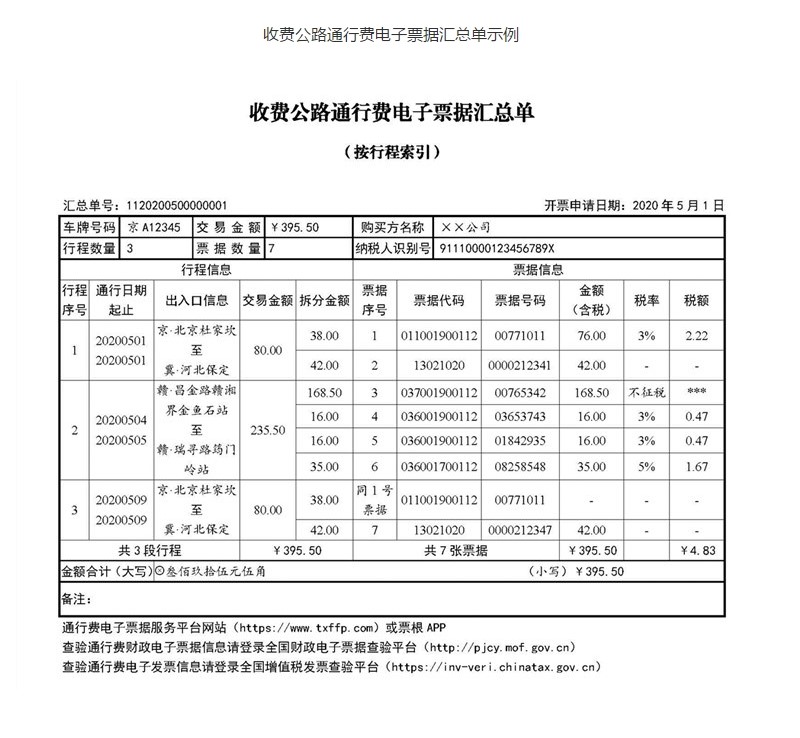

2、收费公路通行费电子票据汇总单

根据规定,自2020年5月6日起,车主可以按一次或多次行程为单位,在汇总通行费电子发票和通行费财政电子票据信息基础上,统一生成电子汇总单,作为已开具通行费电子票据的汇总信息证明材料,实现“多次通行,一次汇总,无纸化报销归档”。示例如图:

案例:一位货运车ETC车主,一个月过了10次高速公路,平均每次长途通行涉及12家不同收费公路经营管理单位,最多会开具120张电子票据。

按照传统财务报销方式,需要将120张发票逐张打印后入账报销。现在,客户可将电子票据汇总单和含有120张电子票据的压缩包直接提供给单位财务人员,进行入账报销处理,无须再打印纸质件。

对通行费票据的种类,我们再来做个归纳总结~

5月6日后,我们能取得的通行费电子票据就有4种:

1、左上角标识“通行费”字样,且税率栏次显示适用税率或征收率的通行费电子发票。如下图:

这类发票适用于经营性收费公路,可抵扣进项税。发票税率栏可能为3%、9%、5%,其中3%最常见:

9%,通行费征收税目为不动产经营租赁服务,一般计税方法税率9%。

3%,根据财税[2016]36号附件2中关于不动产经营租赁服务的规定,公路经营企业中的一般纳税人收取试点前开工的高速公路的车辆通行费,可以选择适用简易计税方法,减按3%的征收率计算应纳税额。

5%根据财税〔2016〕47号“二、收费公路通行费抵扣及征收政策(二)一般纳税人收取试点前开工的一级公路、二级公路、桥、闸通行费,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税。

这类发票纳税申报时需要登录增值税发票综合服务平台勾选、统计、签名确认才能抵扣进项税。操作流程如下:

①通过勾选平台查询到相应的发票,勾选:

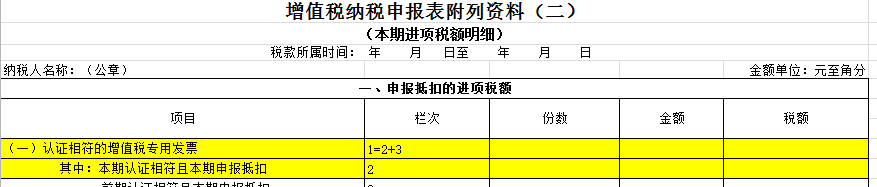

②根据确认后的统计汇总填写到增值税纳税申报表附表2中即可:

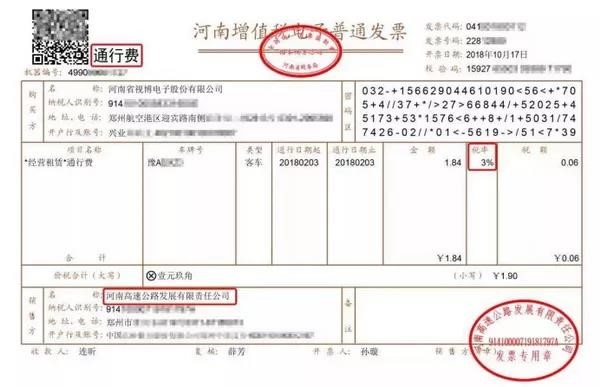

2、左上角无“通行费”字样,且税率栏次显示“不征税”的通行费电子发票,也就是上面我们提到过一类票据,如下图:

这种发票适用于非试点通行费财政电子票据地区的政府还贷公路。这种发票是不能抵扣进项税的,它本身是政府还贷的公路,并非经营性质。

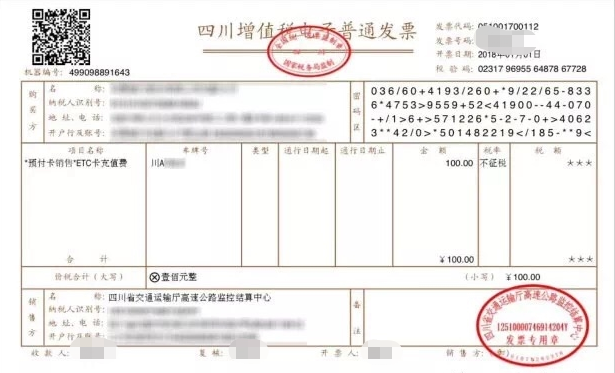

3、ETC充值费自行选择在充值后开具的预付卡发票。如下图:

ETC充值后是可以自行选择电子发票开票时间的,可以在充值的时候开具,充值后开具的是不征税发票;也可以在实际通行后开具,实际通行后开具的是正常税率发票(政府还贷公路除外),但只有一次选择机会,一旦选择在充值后开具,就无法再选择在通行后开具了。

建议:对于一般纳税人,小编建议大家不要在充值后就开具,因为不征税发票是不可以抵扣进项税的,所以建议在实际发生通行后再索取通行费电子票据。

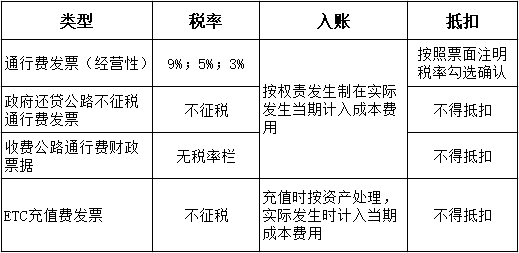

4、收费公路通行费财政票据

这类票据,上面我们已经详细说过了,不再赘述。

ETC用户通行费发票总结:

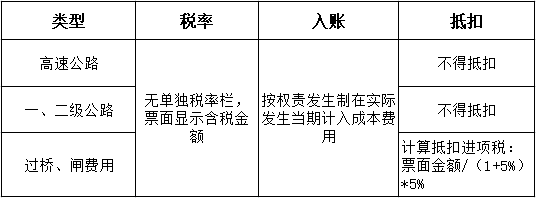

对于未办理ETC的用户,还是要取得纸质普通发票,关于通行费纸质发票,只有过桥、闸的纸质发票可以计算抵扣进项税,其他的不管是高速、一级、二级公路的都不能计算抵扣增值税了,但是可以做记账凭证。

桥、闸通行费可抵扣进项税=桥、闸通行费发票上注明金额÷(1+5%)×5%

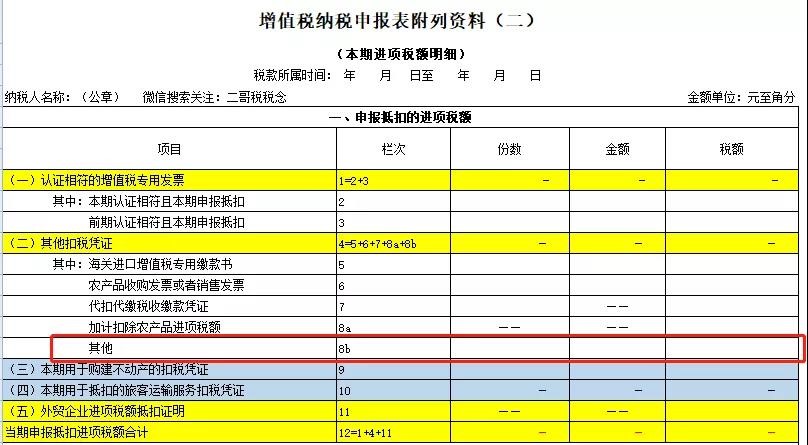

申报的时候填到附表二 8b栏即可抵扣,如下图:

非ETC用户通行费发票总结:

原创文章转载请注明来源于山西太原用友软件销售中心电话13835117648!

上一篇

上一篇